消息面:昨日晚间,国家新闻出版署发布《2022年4月份国产网络游戏审批信息》,其中提到:总计45款游戏版号获得批复意见,包括三七互娱的《梦想大航海》、中青宝的《铸时匠》、吉比特子公司雷霆网络的《塔猎手》等。要知道,上一次下发游戏版号是在2021年7月份,至今已经有八个月之久。受此消息影响,A股市场三七互娱和吉比特在集合竞价时段便触及涨停价,港股市场腾讯控股和网易集合竞价期间分别上涨2.66%和4.63%,其它游戏类个股均有不同程度走强。不过,开盘一小时后,三七互娱、吉比特、中青宝等个股大幅回落,最新价已经低于昨日收盘价。港股市场的腾讯、网易等也收出盘中的上影线。造成过山车行情的主要原因是市场对于游戏版号的发行没有稳定预期:可能在这次版号发行后,下一次发行又是在半年多之后。另外,游戏行业的发展虽然与版号有关,但行业繁荣靠的却是产品质量。比如上海米哈游公司出品的《原神》,依靠其高品质内容,获得了从端游到手游的火爆和从国内到国际的一众好评。高质量产品能够打造具有号召力的IP,利用知名IP还可以向赛事、周边产品、直播等领域发展,比如腾讯的王者荣耀、网易的第五人格、吉比特的问道等等。所以,对于游戏产业来说,版号发行只是次要因素,影响周期也不会太长。

腾讯控股基本面:2021年营收总额5601亿元,增速16.19%,表现出色;净利润2248亿元,增速40.6%,表现出色。总市值3.48万亿,动态PE为12.65倍。腾讯控股具备大市值+高成长+低估值的三大特征,单纯从基本面角度考虑,值得长期持有。财报中“管理层讨论”部分提到:本土市场游戏收入增长 1% 至人民币 296 亿元,乃受《王者荣耀》、最近推出的《金铲铲之战》及《英雄联盟手游》等游戏推动;国际市场游戏收入增长 34% 至人民币 132 亿元,反映出《Valorant》及《皇室战争》的新内容的影响。本土游戏收入+海外收入总计428亿元。相比5601亿元的综合收入,游戏占比仅7.6% 。基于此,虽然游戏版号的发行对腾讯控股的股价有提振作用,但考虑到其主营业务并非游戏,所以这种提振作用非常有限。

吉比特:A股市场游戏板块最高市值个股为三七互娱,为497亿元,远未到千亿市值规模,可见国内专注游戏开发的企业规模都不算太大。吉比特总市值250亿元,位居游戏板块第三位。去年营收总额46.19亿元,增速69.44%;净利润总额14.68亿元,增速40.34%,两项数据均表现出色。但是,吉别特的核心收入来自于《问道》,而这款游戏在2006年就已经存在。2016年上线《问道手游》,虽然营收曲线受提振大幅上扬,但游戏内容上没有多少改进。我们不能否认《问道》这一大IP的成功,但吉比特创造全新游戏的能力值得怀疑。当然,游戏版号的发布,对于吉比特来说,仍然是短期利好。

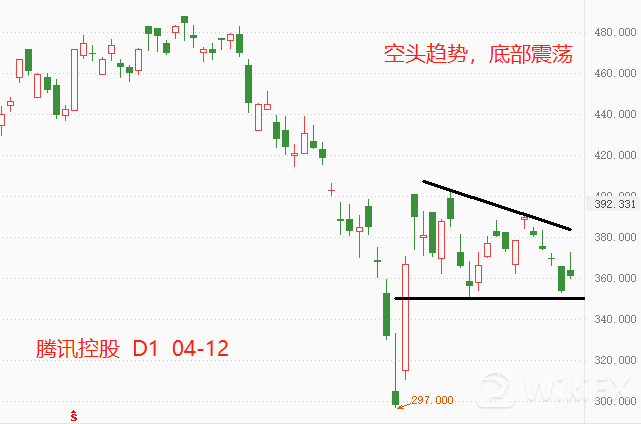

讯控股分析图:

▲ATFX供图

▋总结:ATFX分析师团队观点:游戏版号的发行尚未形成稳定预期,对游戏产业的监管尚未迎来转折点。另外,A股市场的游戏类公司总市值均偏低,且创作新的优质游戏的能力较为匮乏,长期持有价值不大。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。