市场对美联储加息的预期仍在升温,上周一度有人押注美联储会在5月加息75个基点。这种疯狂的定价表明,交易员并不相信短期美债的价格下跌已经结束,也不相信市场有足够的加息溢价。

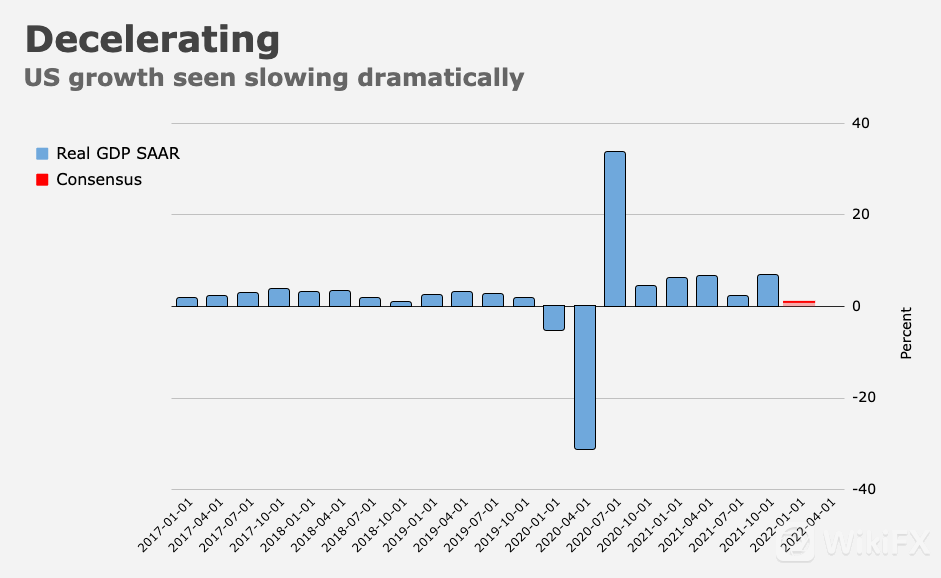

然而,很多人怀疑,美国经济能否承受住美联储今年额外250个基点的加息,即将在周四公布的GDP数据可能会显示,美国的经济增长势头在今年前三个月急剧下降。

与此同时,Tadesse提醒称,目前美联储的影子利率已经从周期低点大幅收紧:

“利率上升了250个基点,反映了市场对美联储缩表和加息的预期。”

考虑到这一点之后,美联储还需额外紧缩约300个基点(2.92%),以达到在1980年代之后的后滞胀时代观察到的利率周期的平均峰值。

当然,紧缩的300个基点并非完全来自直接加息,有很多种加息和缩表的组合可以达到累计300个基点的紧缩。如下图所示的模型一样,红线(货币政策边界,Monetary Policy Frontier,MPF)代表累计300个基点的紧缩。

也就是说,如果美联储打算大幅缩减资产负债表,加息的空间就会严重受限。而如果美联储如市场预期一样在今年额外加息250个基点,同时还大幅缩表,那么最终的紧缩程度将远超过此前周期的紧缩程度,即在上图的灰色区域。

问题是,美联储有可能就打算如市场预期那样加息,因为美联储很想挽回已经支离破碎的公信力。但Tadesse表示:

“基于历史数据的分析表明,任何将整体货币政策立场推到MPF之外的政策组合,都有可能引发经济硬着陆,引起严重的市场反应和经济衰退。”

Tadesse认为,额外的75至100个基点的加息与大约1.8万亿美元的QT结合一起的政策路径(即上图绿星位置)更有可能。

如果Tadesse的分析是正确的,并假设美联储将缩表近2万亿美元,那么加息1次75个基点或者加息两次50个基点的举动,将耗尽美联储在加息方面的政策空间。