这个月已经拖得很长了,似乎永远不会结束。可能是由于美国FOMC政策会议是在本周的中间,而不是通常的月中安排。上周市场的数据消息令人失望,至少可以说是全面疲软,但却是本周的先决条件,这有可能使我们心爱的外汇对的预期和实际情况发生分歧。

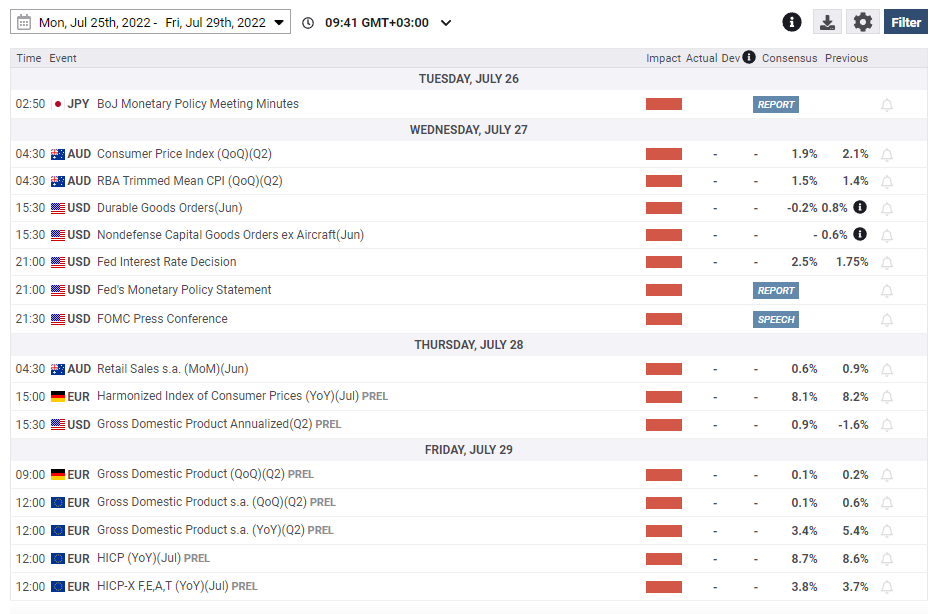

在日本,正如广泛预期的那样,日本央行在其7月货币政策会议(MPM)上决定维持其政策措施不变。日本央行继续其与七国集团同行的鲜明分歧,后者处于货币政策正常化的边缘或已经正常化,因为日本央行坚持其对宽松的偏好。考虑到这一点,美联储和日本银行政策立场的分歧应该限制美元/日元对的下行空间。事实上,日本央行上周坚持其超宽松政策设置,并承诺继续以每年约80万亿日元的速度购买日本政府债券(JGB)。日本央行和FED之间的货币政策分歧是否会使日元和美元之间的利差扩大到令人担忧的水平,这只是一个问题。

对于未来一周,市场预计FED将进行75个基点的加息,除了FOMC,我们还有来自欧元区的重大消息,德国和欧元区的GDP和通胀数据,这些地区在创纪录的通胀中首当其冲,并因缺乏可获得的燃料而受到影响,这使得行业发展缓慢,表现远不如预期。

与此同时,欧洲央行上周转向鹰派,行长克里斯蒂娜-拉加德说,欧洲央行将提高其利率,直到通胀率回落到2%的目标,与目前欧元CPI数据的差距为6.6%。欧洲央行上周提高了其利率,这是2011年以来的第一次,加息50个基点,远远高于市场预期。欧洲央行还推出了新的传输保护工具,以控制主权债券收益率,同时出人意料地加息50个基点,使其拥有不受限制的债券购买能力,即使在量化紧缩时期也是如此,这是前所未有的。

然而,与此同时,意大利政治也进入了人们的视线。''意大利政治危机正在恶化,而随后的PMI数据表明,欧元区的衰退风险可能正在上升。

在类似的情况下,澳大利亚在周三发布第二季度CPI。澳元的价值是国际投资者对世界经济宏观前景的函数,随着全球经济衰退的话语被每个人挂在嘴边,我们可以预期这个数字的波动性,因为街道用它来重新定价澳大利亚储备银行紧缩周期的轨迹。

简而言之,即将到来的这一周将为夏季剩余时间和秋季几个月的被动政策铺平道路。现在的问题只是西方经济界是否能在所有行业的自然冬季衰退之前设法有效地与这股浪潮作战。